全体のコンテンツになります!

お金の教育とは

お金とは、ある意味”命”の次に大切なものです。

いやいや、お金より大切なものがありますよ!

っていう人もいますけど、、、

ある程度”説得力”があるけど、貧乏人がいっても”ひがみ”にしか聞こえないし、

親のすねかじりだったら”きれいごと”にしか聞こえませんね。

現実として、”お金”である程度の満足は買えますからね。

話は変わり

「先日テレビで老後の貯蓄は2000万円ぐらい必要であるといっていました。」

この内訳は、

「平均の生活、寿命」ということですが、

今の生活をしていて、老後2000万円貯めることができるでしょうか?

退職金も家のローン返済に充てている人は、相当きついでしょうね。

では、あきらめか!

そんなことはありません。

今からでも”お金”の勉強をして毎日実践していけば、大金持ちになれるかどうかは言い切れませんけど、必ず豊かな小金持ちにはなれます。

今日、今後は”格差が開く社会”とよく耳にします。

富める人とそうでない人、いわゆる”貧富の格差が開く時代”ということです。

時代が変わった!のです。詳しくはこちらで解説しています。

この一番の原因は”お金の勉強”をするかしないかです。

正直いうと、多くの人が知らないで、損しまくってることがたくさんあるのです。

お金の勉強は、知って得して、知らずに損する情報といっても過言ではないでしょう。

もちろん、国の情勢が戦争中とか餓死者が出てるとか「生死」が問題となっている国では難しいのかもしれません。

しかし、日本ではそんなことはありませんね。

今からでも”お金”の勉強をして経済的自由な”豊かな小金持ち”を目指しましょう。

お金の勉強とは、

稼ぐ、貯める、増やす、守る、使う

この5つです。

- 稼ぎがないと始まりません。

- 稼いでばかりいても、貯め方を知らないと貯まりません。

- 貯めるだけでは、資産は増えません。

- 増やし方を知っても、守り方を知らないと一気になくなります。

- お金があっても、使い方を知らないと豊かな人生を送れません。

こんな感じで、5つをバランスよく学んで実践していくことが大切です。

各々詳しく書き始めると、1冊本を書いても足りないぐらいになりますので、

ポイントを私なりに解説していきます。

稼ぐ

稼ぐには、大きく2つの方法があります。

- 「給与所得」

- 「事業所得」

この特徴は、

必ずもらえる

生活費には持てこい

他人にコントロールされる

大きく稼げない

税金取られ放題

青天井で稼げる

税金をコントロールできる

社会保険料が掛からない

他人に人生をコントロールされない

稼ぐスキルが身につく

結論

お金持ちは、必ず複数の稼ぎ柱を持っています。

リスクの分散という考え方です。

今後、稼ぎを利用して資産運用(増やす)をしていくことを目指しますが、

正直言って「給与所得」のみでは力不足は否めないです。

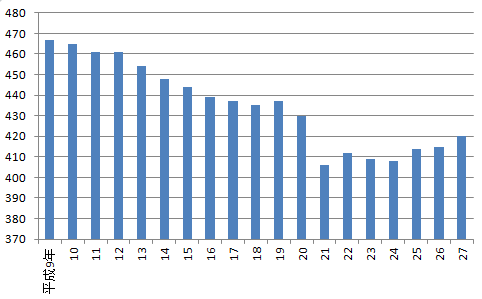

サラリーマンの平均年収はこれぐらいです。

さらにこれから、きっちりと税金が引かれますので手取りはこれぐらい。

改めて見ると、税金すごくとられますよね。

さらにこれから、家や車のローン、教育費が引かれると、とてもじゃないけど資産運用まで資金を回せない!って感じますよね。

やはり、発想を変えて

「事業所得」の稼ぎ柱(副業等)を持ち、資産運用(増やす)にあてる種銭を増やす。

これが「豊かな小金持ち」になるポイントになります。

貯める

貯めるには、2つの方法があります。

- 「固定費の削減」

- 「支出の削減」

家庭支出をコントロールしないと、水をためたバケツに穴が開いているようなものです。

これではいくら稼いでも貯まりません。

支出を見直して抑えることは、「稼ぐ」と違って誰でも必ず効果があることなので、すぐにでも見直してみましょう。

見直しの際に大切なことは、

この支出が「投資」か「消費」か「浪費」を判断することです。

この考え方の支出を積み重ねることで富を生む。なるべくここに使いたい。

省エネ、節水等、見直しできることが多い

所得に応じた「浪費」額の範疇を決めること

例えば、支出コントロールの考え方として

ですから、駅から近い等の立地条件が良くリセールで購入時の同額もしくはそれ以上の価値が出るものを選ぶことが良しとされます。安いからといって、郊外の新築物件を購入することはリセールが悪いので「浪費」になります。

でも、趣味で郊外の静かなところでコテージ風の家で暮らしたいというのなら、心が潤います。家の購入を「消費」と考えるのなら、ある程度立地条件の良い中古物件でもいいのではないでしょうか。

「仲介手数料」「クリーニング」「鍵交換」等、黙って聞いてると全てぼられます。

必要でないならやらない、必要であるならば自分でやることで経費を削減できます。また、賃貸料も定期的に交渉することも必要です。

大家から値下げしますとは絶対にいいませんからね。

「投資」として考えるのなら、リセールの悪い車は買わないことになります。

お金持ちが高級車の限定品を乗り回すのを見ると、「浪費」のように感じますが、10年乗って同等もしくはそれ以上の価値があることが多いので「投資」になります。「消費」と考えるのなら、中古車でいいのではないでしょうか。

いきなり100万円ぐらい安くなります。「浪費」と考えるのなら、趣味として決めた額の範疇で行うことです。

サラリーマンは所得税、住民税、社会保険料、厚生年金等、取られ放題ですが(笑)

ふるさと納税やiDecoやNISAを使うことで節税や税金の控除を受けることができます。「副業」で事業所得を得ることができるのならば、「確定申告の活用」で大きく税金をコントロールすることができます。

使いもしない保険に月々5万とか10万とか支払っている人って結構います。

「もしもの時に」というある意味脅し文句で加入しますが、はっきりいいます。

保険のほとんどが使いません。生命保険も払いすぎていませんか。子供が学生の時だけ「掛け捨て」でいいのではありませんか?

自動車保険はネット申し込みしましょう。そもそも中古車を購入していれば、車両保険はいりませんよね。

火災保険も、あれもこれもオプションはいりませんよね。正直言って、この3つ以上はいらないのではありませんか?

最低限の保険だけ加入して、あとは健康食品や趣味、運動にお金を使った方がよほど健全ではありませんか?

バランスよく物の価値をちゃんと見れるようにすること。

これができないと、お金が貯まりません。

こうして生み出されたお金を「投資」に使うのです。

これは飛びぬけてお得なんで、一応紹介しておきますね。

増やす

増やすについては、この2つです。

- 不動産所得

- 資産所得(配当&利子所得)

豊かな小金持ちになるには、ここを目指します。

富の蓄積にはスピードの差があり、労働によって得られる富よりも、株などの不労所得で得られる富の方が、速く蓄積されてしまう。

”格差社会”といわれている最大の理由がここにあると思います。

それは、これらの不労所得が労働所得より伸び率が高いことにあります。

投資をしないとどんどん貧乏になる、そういう時代に生きているということを知りましょう。

金銭的、精神的、将来的価値

リセールバリュー(売る時の価値)

広い家で満足(浪費)

とりあえず生活に必要(消費)

高く売れる家(投資)

ローリスク・ローリターン

投資はギャンブルなので、ハイリスク・ハイリターン、ローリスク・ローリターンが原則になります。

ハイリスク・ハイリターンで稼げる人は100人に1人といわれていて、ほとんどの人が勝てません。

資産家は基本的に「金持ちケンカせず」で、ローリスク・ローリターン(3~5%)で資産運用しています。

投資の鉄則「コツコツ積立、分散投資、長期運用」で安全を確保して、そこに大きな資産を運用しているのです。

この運用方法のデメリットは、「手間がかかる」ことでした。

そのデメリットを補う、ある意味完ぺきな運用方法ができました。

それが「インデックス投資」になります。

詳しくは、こちらで解説していますので、参考にどうぞ!

インデックス投資をやるべき理由

インデックス投資をやるべき最大の理由は、”複利”を活用できるからです。

「副業」等で稼いだお金の一定量を定期的にこちらの投資に充てて、かのアインシュタインいう「今世紀最大の発明」”複利”を活用しましょう。

ローリスク・ローリターンで5%ぐらいの商品が見つかれば、100万円で5万円、1000万円で50万円だから、そこにどれだけ種銭を投資できるかで不労所得の額が違ってきます。

ここを極めることができれば”勝ち組”になれるのです。

守る

貯まったお金を人に取られない力

投資詐欺なんて当たり前

これだけ騒がられている「オレオレ詐欺」も、いまだに被害者が年間1万人以上います。

それだけ、巧妙なんです。

被害者に共通していることは、「私は大丈夫」と思っていることだそうです。

「他人事」と油断していると、足元をすくわれかねませんね。

借金、保証人

お金を持っていると思われると、狙われます。

親戚縁者、友人知人から借金や保証人になってくれと頼まれます。

お金を貸しても、保証人になってもその多くが不幸な結果になっています。

そもそもないものねだり(借金)してはいけないし、

保証人を立てなければいけないようなことをやってはいけません。

身の丈でいかなくてはいけません。

ビジネスも小さく始める!

これが鉄則ですからね。

銀行からも「融資」の甘いささやきが来ます。

銀行もお金を借りても必ず返してくれる人にたくさん借りてもらいたいですからね。

本当に必要な時には、渋って

資金繰りが順調な時に融資しますって来るんだよね。

そのほかにも

資産からも税金が発生します。

インフレ、相続税、、、対策をしないと”ドカン”と持っていかれます。

使う

最後はやはり使ってなんぼ

人生の最後まで、楽しみもなく、お金を稼ぐことにばかりに費やしていると、

何のために生きているのかわからないですね。

自分で稼いだお金なので、自由に使ってもいいのですが、

銀座や六本木に飲みに行って、ジャブジャブお金を使うのは考え物です。

「お金」の使い方ではなく捨て方になってないか、チェックが必要です。

豊かな人生には「お金」は欠かせませんが、その制約がないとしたならば、

次に大切なことは「健康」「人間関係」「時間」とくるのではないでしょうか。

「お金」はあるけど、体調が悪い。

「お金」はあるけど、忙しい。

なんて本末転倒ですね。

そして最終的には「豊かな人間関係」が豊かな人生には必要でしょう。

「お金」「時間」「健康」があっても、「人間関係」が常にギスギスしているようでは、心穏やかではありませんね。

「人間関係」を良好にさせるキーワードは

「喜ばせる」「感動させる」です。

「喜び」「感動」させるために「お金」を使いましょう。

プレゼントは有効な手段です。

そのプレゼントの効果を上げる5段活用は

- さっそく

- わざわざ

- なんども

- ていねいに

- 手土産もって

何をおいてもすぐに来てくれた。

わざわざ来てくれた。

何度も来てくれた。

なんてしてくれたら、

その人に何かあったら、必ず何かする!って思いますよね。

上手に使いましょう。

正直、相手に合うプレゼントや渡すタイミングを考えるのは大変です。

でも、この手間暇が「人脈」となり「人に恵まれ」豊かな人生を構築します。

実際にやってみて相手が「喜んだり」「感動したり」すると、自分ごとにようにうれしくなります。

この5つの「お金」の使い方を探求しましょうね。

まとめ

「お金」の勉強をしました。

5つを学んだということは、人生の勝ち組の「生き方」、「考え方」、「時間の使い方」、「人生論」、「発想法」等を学んだことになります。

どれだけ損していましたか?

人生「やられたもの負け!」です。

「やられた分は、戻してくれません。」

「あの時やっとけば!」という後悔は多いです。

後悔している場合ではないです。「今日が一番早い日」今日から行動を始めてみましょう。

人生が変わるのは、「考え方」と「行動」が変わるからです。

学びと行動は同時です。「知ってる」では何も変わりません。

友人から、「変わったね」といわれ始めたら人生が変わり始めています。

「お金」を学び行動しましょう。

今から「できること」「やるべきこと」を始めましょう。

その行動があなたを「幸せな小金持ち」に導きます。

私もその行動を応援いたします。

一人でやるよりは頑張れると思います。

こちらからどうぞ