全体のコンテンツになります!

サラリーマンに残念なお知らせ!

サラリーマンは、一生懸命働いてお金を貯めても、世界一周旅行には行けません。

なぜなら、圧倒的に時間がないからです。

給与所得は時間の掛け捨てであり、労働力への対価であるからです。

本人がそこにいて、時間を提供しないと給与が発生しないのです。

だから給与所得を得ているうちは、時間的制約を受け続けるのでまとまった時間を自由にすることは困難なのです。

どうしたら行けるようになるのか!

自分がいなくとも所得が発生する仕組みを作る。

所得には

- 給与所得

- 事業所得

- 不動産・利子所得

があり、この中で私たちサラリーマンが不労所得を作りやすいのは利子所得といえる。

いわゆる、お金に働いてもらう株式運用がそれになります。

株式運用は怖い!?

株式投資はハイリスク・ハイリターン、ローリスク・ローリターン。

ハイリスク・ハイリターンで稼げる人は100人に1人。勝ち組のほとんどが、ローリスク・ローリターンに大きな資産を運用している。

株式投資で負けないコツは「分散、コツコツ積立、長期運用」といわれています。リスク分散することで、限りなく安全といわれています。

100万円の資金を1企業に100万円投資するのではなく、100企業に1万円づつ投資することによりリスクが分散される。

100万円を一度に投資するのではなく、10万円を10回に分けて投資することにより、その投資時期による変動リスクを平均化させます。

世界はどんどん良くなってきています。短期の株価の上がり下がりはあれど、長期的に見れば全体的に上がってきています。

これだけリスク分散をすれば、ローリスク・ローリターンになりますけど当てにできる資産運用ともいえます。

安定して稼げるといわれる、「分散、コツコツ積立、長期運用」も今までは管理がめんどくさく敷居の高いものでした。

このインデクスファンドにどれだけ資産を運用できるかにより、より安定した不労所得を確保することができるようになります。

不労所得が給与所得を超えてきたら、世界一周できますね。

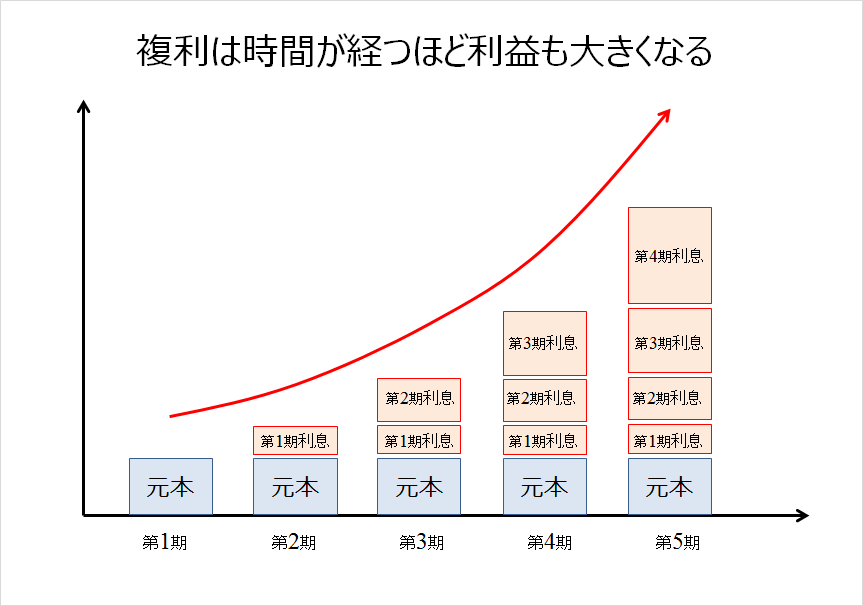

インデックスファンドをやるべき理由

天才アインシュタインをもって言わしめた「今世紀最大の発明」の”複利”を運用できるからです。

ある意味何もせず、こんなにもらえるってすごいことですよね。

おまけの2つ

1インターネット証券の到来

株で稼げない理由の一つとして、「手数料の高さ」があります。

株式の平均リターンは3~5%といわれています。

にもかかわらず、大手の証券会社や銀行の手数料は

購入手数料3%

信託報酬2%

を取っていました。

しかも、何度も買い替えをすすめてくる。

ほんとボッタくりともいえることが、普通に行われていました。

知らないとは恐ろしいね!

激安なので、人気は急上昇!

大手証券や銀行が追従せざるを得ない状況になってきました。

2つみたてNISA

2018年から始まった「つみたてNISA」で年間40万円、20年間非課税になります。

この非課税枠は使わないと損です。

つみたてNISAを使わずに40万円を20年間積み立てると、800万円になります。

仮に年利5%で運用できたとしたら、資産は13,564,111円になります。

利益は5,564,111円になりますから、これの20.315%1,130,349円が税金で徴収されることになります。

どれだけ投資できるか!

インデックスファンドは、ある意味手堅く完成されたファンドといってもいいと思います。

専門知識を勉強して、日々チャートとにらめっこしても、ハイリスク・ハイリターンで稼げる人は100人に1人ですからね。

そんなリスクを冒しながら資産運用するよりは、つみたてNISA枠(40万円/年)を超えて、この安心安全安定のファンドのどれだけ資金を投資できるかを考えた方が、賢い資産運用といえます。

つみたてNISA枠でのインデクス投資では、

40万円/年×20年=800万円

800万円を年利5%で複利の資産運用したとすると、1,350万円になります。

これはこれで、すごい資産運用ですけど、政府が発表した老後必要額の2,000万円にはちょっと届きませんね。

仮に毎月10万円のインデクス投資を行ったら、

平均年利5%で20年後には4,110万円になります。

充分どころか、世界一周旅行に行けますね。

給与所得だけでは無理

月々10万円の投資ができれば、20年後には世界一周旅行に行けると思いますけど、月々10万円の投資ができますか?

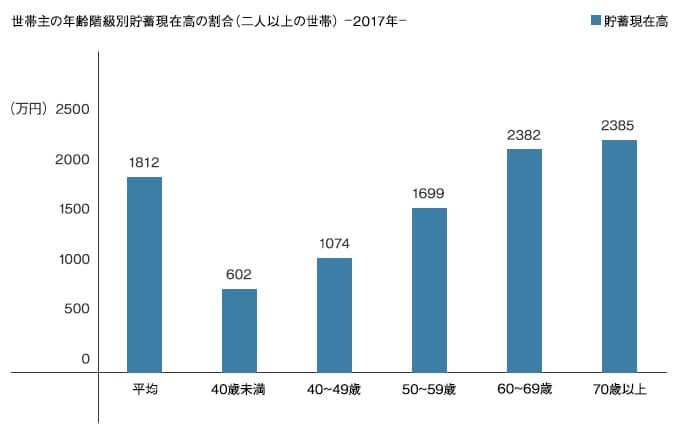

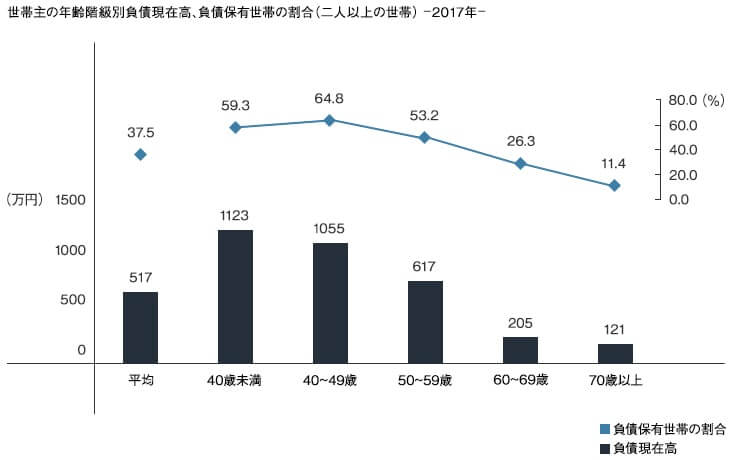

日本人40歳代(二人以上の世帯)の平均貯蓄額と平均負債額を見てみると、ほぼ同じです。

参照:総務省統計局

参照:総務省統計局

事業所得(副業)のすすめ

働き方改革によりできた隙間時間を利用して、副業で資産運用するお金を稼ぐことは人生の戦略としてgood!だと思います。

サラリーマンである私たちは、給与所得という安定収入を得ながら、リスクの少ない副業(事業所得)にチャレンジできるのは、鉾と盾を持った最強の状態ともいえると思います。

”副業禁止”とかで尻込みしている場合ではないですよ。

トヨタをはじめとした、一流企業の経営者が「終身雇用は保証できない」と公の場で発表しているのですからね。

かといって、事業を立ち上げ仕組みを作り上げるには、かなりの労力がかかる。副業としてはかなりハードルが高い。

私のおすすめは、限りなく「リスクが低い」、「隙間時間でできる」「ある程度収益が見込める」アフィリエイトから始めることをおすすめします。

始め方の解説も致しましたよ。

ところがどっこい、お金を稼げばお金が貯まるというものでもない。

年収が1,000万円を超える人でも、意外と資産を持っていない人が多いです。

ワンランク上の家、車、教育、生活、、、

稼いだ分だけ使ってしまうのです。

これでは、穴の開いたバケツで水を汲んでいるようなものです。

お金が貯まるわけがないのです。

こういったことをしている人は多いのです。

それは、、、、

お金の勉強をしていないから!

日本では、お金の教育を学校では教えていません。

ですから、証券会社の手数料の高さもまかり通っていたのです。

参考書籍はこちら

最後に

世の常識はどんどん変わっていきます。

そして、単純に「知って得する、知らずに損する」ことって多いです。

私は「知って得する」情報を皆さんにどんどん提供していきたいと思っています。

それは私の紹介する「得する情報」から、購入や登録をしていただければ広告収入が入るからです。あなたには損はありません。

win-winの関係です。決して偽善ではありません。

ですから一生懸命「調べて」「まとめて」「わかりやすく」提供しようと思っています。

私の紹介しているものを購入して下さい。きっと役に立つはずです。(^_-)-☆

自分の身は、自分で守る!

人生は、やられたもの負け!

勝ち組は「ボォ~」と生きていません。

常に「得する情報」を探し、戦略的にチャレンジして生きています。

そんな生き方を、今からこれから始めましょう。

世界一周旅行に行くために!(^_-)-☆

ではでは