複数の稼ぎ柱を持つことの先見性

現在、新型コロナウィルスにより、経済が崩壊しかけています。

未曽有の大惨事は、なかなか想定できないですね。

政府の対策も、後手後手に見えますが、経済も考えての対応といえますね。

命は救えても、食べるものがない!

といった状態では、死んだも同然かもしれませんからね。

やはり、これだけ文明が進んだ現在では、命と同様に経済も大切なんですね。

物流が止まったら、食べることもできません。

電気ガス水道が止まったら、何もできません。

例え命が助かっても、経済が止まってしまうと生きていけませんね。

今「非常事態宣言」がだされ、「3密」が自粛要請されています。

リアルビジネスにおいて、

「密」

すなわち、人を集めることが土台のビジネスは、

まさに「死」を宣告されたようなものですね。

体力のある大手ならともかく、

個人事業主は大打撃です。

このままでは、コロナがピークアウトする前に、

倒産がピークになってしまいそうです。

借金を抱え、自〇も増えるかもしれません。

コロナ対策と同時に経済対策もしないといけませんね。

お金お金というと、汚く聞こえるかもしれませんが、

されどお金は大切なんです。

おいといてっと!

このような状況下にあっても、

普段と変わらぬ生活が確保できている人は、皆経済的自由を獲得したお金持ちです。

そのような人たちって、何をしているのでしょうか?

結論

複数の経済的柱を持つこと

経済的自由なお金持ちは、複数の稼ぎの柱を持っています。

しかもその柱の一つは、株や不動産とかの「資産運用」によるものです。

要は、「不労所得」を持っているのです。

自分が働かず、「お金」を働かせる柱を持っているのですね。

私たちも、これを目指していくことが、経済的自由を確保することに繋がってきます。

では、どのように戦略を立てるかを解説しますね。

解説

収入源が一つであると、それが崩れると収入が”0”になってしまいます。

当たり前なんですけど、結構知らずに!?わからずに!?

生活している人は多いです。

サラリーマンだって、

リストラ、倒産は結構ありますよ。

引用元:東洋経済オンライン「労働者を減らした500社」ランキング

大企業も、確実に従業員を減らしていますね。

大企業神話はすでに崩壊しているといえます。

個人事業主は

病気やケガで働けなくなることがあります。

そうすると、収入は”0”になってしまいます。

保険や保証があっても、一時しのぎにしかなりませんからね。

「副業」でもすればいいのかな?!

会社勤めのサラリーと、自分で稼ぐ「副業」の2柱を持つことは、先を見据えた人生設計だと思います。今の時代、もはや「副業」を持たないことはリスクともいえます。

経済的自由な金持ちは、そのほかに「資産運用」の柱も持っています。

それは、複数の経済的柱の中に、自分が時間と労力をかけずに、「お金」に働かせる、いわゆる「不労所得」の柱を入れることができれば、リストラや病気・けがのリスクは軽減するし、労働よりも、株の方が早く富を蓄積できることを知っているからです。

知は力ですね。

資産運用までを目的にした人生設計をしていくことが、経済的自由を獲得したお金持ちへの道になります。

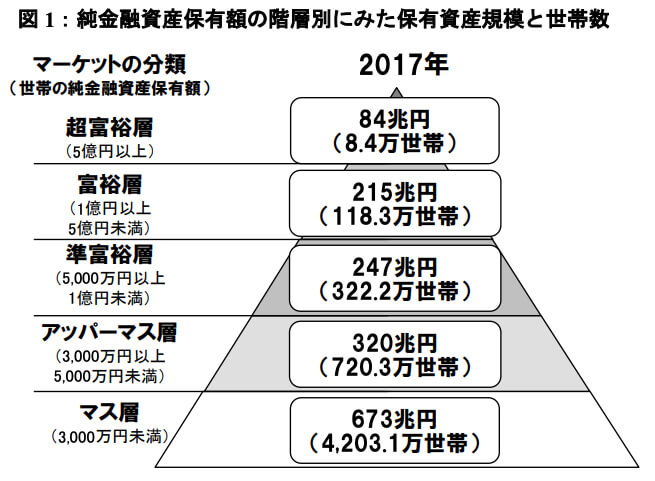

ちなみに「お金持ち」って資産がどれぐらいからかというと、

野村総研では、アッパーマス層(3,000万円以上~5,000万円未満)がお金持ち入り口ということなので、資産額3,000万円以上から小金持ちといえそうです。

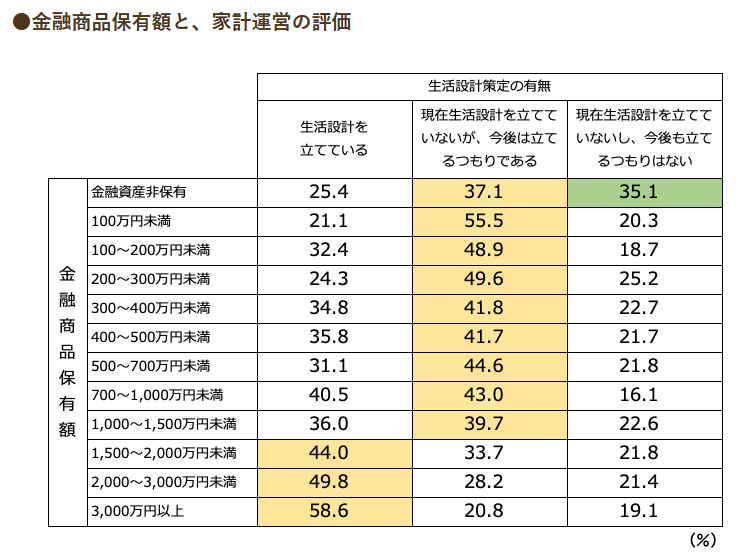

そして、お金持ちほど生活設計を立てている!というデータがあるようです。

正直にいうと、誰でも大金持ちにはなれません。

大金持ちになるには、ビジネスセンスがありいくつもビジネスを成功させたり、運とかの不確定要素も絡んでくるからです。

でも、経済的自由な小金持ちには誰でもなれます。

ビジネスセンスがなくても、運がなくても、しっかりと資産運用していけば、資産3,000万円ぐらいの小金持ちは狙える範疇だからです。

どうですから、現実味がでてきましたか?

ついてきてくださいね。(^^ゞ

そのためには、「株や賃貸業」に投資しなければいけません。

「賃貸業」は難しいので、ここでは「株」の話だけにしますね。

経済的自由な小金持ちになるための「副業」する。

「副業」で稼いだ余剰金を、株に投資するのです。

それでは解説していきますね。

「株」は

ハイリスク・ハイリターン

ローリスク・ローリターン

といわれていて、危ないものも多いけど、

安全だけど、リターンが少ないものもあります。

年平均5~7%ぐらいの伸び率のモノは結構ある!ってことです。

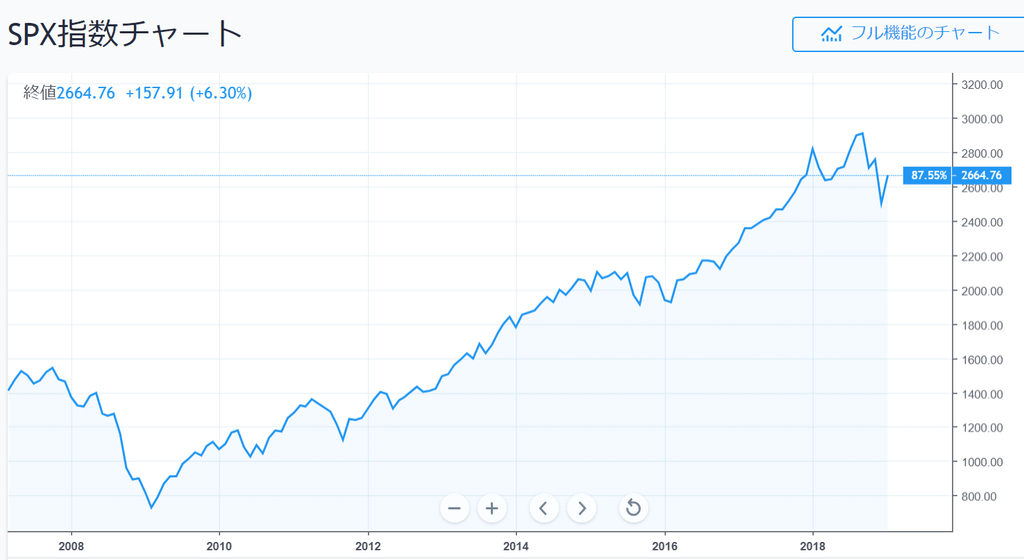

ちなみにこれはS&P500のチャートです。

過去10年間の伸び率は12.68%

出っこ身引っ込みがあれど、長期で持っていれば

10年で原資が3倍近くなるってことです。

けっ、たった5%じゃあ飯が食えない!

っていうなかれ!

銀行は0金利ですよ。

5%でも、100万円で5万円

1000万円なら50万円

5000万円なら250万円

1億円なら500万円

がほぼ間違えなく不労所得としてもらえるのです。

ここに投資して所得の柱とするのです。

いわゆる「お金に働いてもらう」のです。

ここを到達点にして、生活費を整理して毎月投資していくのです。

生活費の整理方法については、具体的にこちらで解説しています。

そんな金ないよ!

って聞こえてきました。

個人事業主ならば、頑張りで収入の伸びしろが広がるけど、

サラリーマンは、固定給です。

ですから、サラリーマンでは毎月積み立て5万円ぐらいが限界でしょう。

でも、毎月5万円を5%で10年複利運用したら、

積立金額は7,764,114円になります。

20年だと20,551,683円です。

30年だと41,612,932円です。

例えば、副業で月5万円を稼いで、それも投資にまわして、

毎月10万円を5%で10年複利運用したら、

資産金額は15,528,225円になります。

20年だと41,103,367円です。

30年だと83,225,864円です。

20年で小金持ちの仲間入りです。

毎月の積立額が変わると、結果が大きく変わってきますので、

「副業」の稼ぎが上がれば、毎月の資産15額もUPさせることも可能です。

アインシュタインにこう言わしめる「複利」!!活用しない手はないですよね。

毎月の積立額をどこまで上げられるか!

そこが目的!

っというと、、、

生活費もがっちり削って、趣味もなく付き合いもしない!

なんて味も素っ気もない人生にしてはいけませんよ。

そういう思ったあなたは、こちらを参考にしてくださいね。

まとめ

先行き不安な世の中、自分で稼ぐ力を磨くことは必須です。

人生はやられたもの負けです。

交通事故も、やられて「足がなくなった」ら負けです。

示談金や保証金をもらっても、足は戻りません。

何も考えず、ボーっと生きていると「やられます」

私たちを守る法律やルールも「最低限」だからです。

こまごまと決められません。

最低限、信号の赤は止まれなのです。

でも横断歩道を渡る時には、「右見て左見て右見て」から渡りますね。

これが「やられないための知恵」なんですね。

国の方策そのままに生きているのが、マス層なのでしょう。

その上の層にいくには、「やられない知恵」が必要ですね。

それが「複数の稼ぎの柱」の知恵です。

まずは、自分で稼ぐ「副業」を始めましょう。

おすすめはこちらです。

そして、稼いだお金を「アッパーマス層」を目指した「資産運用」を今から始めましょう。

初心者でも簡単、おすすめ資産運用