全体のコンテンツになります!

はじめに

サラリーマンができる資産運用は、はっきり言って限られています。

それは、資産運用にかけられる資産・時間が限られているからです。

でも、やり方を間違えずに早い時期から資産運用を始めることができれば、誰でもが一般的に言われているお金持ちになることができます。

そのやり方をお伝えしますね。

早くから株式投資を始めること

富の蓄積にはスピードの差があり、労働によって得られる富よりも、株などの不労所得で得られる富の方が、速く蓄積されてしまう。

「複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。」

株式投資で私たちが狙うところ

資産が少なく時間がない私たちが狙うところは、

*少額から始められる

*手間がかからない

*素人でもできる

*損しない

これを満たしているところを狙い撃ちです。

こんな都合のいい資産運用があるのです。

それが「インデックス投資」です。

インデックス投資とは

インデックス投資とは、日経平均やTOPIX、S&P500、ダウ平均のような株価指数(インデックス)と同じ値動きを目指す投資方法のことです。

例えば、日経平均が5%上昇したら、自分の資産も同じく5%上昇するような投資方法です。

「低コストのインデックス・ファンドは、投資家の大多数にとって、最も聡明な投資だ」

*少額から始められる

100円から始められます。

*手間がかからない

一度設定したら、後は全てプロにお任せです。

*素人でもできる

インデックス自体が、すでにプロによって厳選されている銘柄の分散投資になっているので判断することは「インデックス選び」のみとなります。

なんといっても世界の経済は米国で回っていますからね。ぶっちぎりの安心です。

*損しない

損をしない資産運用方法とは

資産運用の王道は

”分散してコツコツ積立、長期運用すること”といわれています。

まとめて運ぶことは効率的ではあるけど、それを落としてしまうと全てがだめになってしまうということです。

投資についても多少非効率ではあるけど、分散して運用した方がリスクが少なくなります。

分散投資するなら投資信託【インデックス投資】

分散投資がいいということはわかりましたけど、優良株を見つけバランスを取りながら複数を管理運用していくのは、初心者には難しいです。

そういった分散・管理・運用のような「面倒なこと」「難しいこと」を投資の専門家であるファンドマネージャーが代わりに運用していく仕組みが「投資信託」になります。

初心者が分散投資するなら「投資信託」がおすすめとなります。

また、投資信託には2つの投資方法があります。

- インデックスファンド

- アクティブファンド

インデックスファンド:ローリスク・ローリターン

それでも余剰金(なくなってもいいお金)があるのなら、アクティブファンドで勝負することをおすすめです。

やはりリターンの大きさは魅了ですからね。

ドルコスト平均法

投資の王道「コツコツ積立」については、「ドルコスト平均法」を活用します。

株式は買い時・売り時の判断が難しいです。売り時はまたの機会に説明しますね。

これがわかれば、負け知らずですからね。

「ドルコスト平均法」で運用すれば、

120万円の資産を1回で運用するのではなく、10万円/月を12回に分けて運用することにより、高値の時は購入口数は少なく、低値の時には購入口数が多くなるので、購入単価が平準化しやすく高値つかみのリスクが分散できる。

あくまで、購入時期によるリスク分散ということです。

損をしない理由

損をしない最大の理由は、長期で運用すればインデックスファンドは必ず上がっていくからです。

たとえ一時下がっても、上がるまで運用していれば損はしません。

「当たり前のことをいうな!」って怒られそうですね。

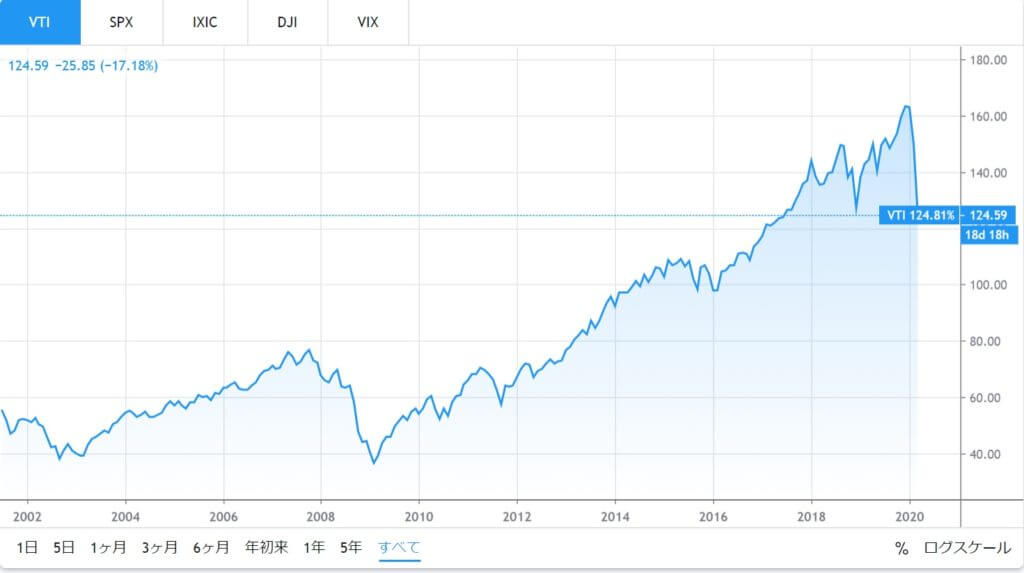

事実下の表を見てください。

インデックスファンド(VTI)のチャートになります。

大きなでっこみ引っ込みもあるけど、全体的にみると平均7%の伸び率です。

これは、世界経済はなんだかんだといってもドンドン良くなっている!ということなのです。

詳しくは、ビルゲイツも大絶賛のベストセラー「ファクトフルネス」がとてもわかりやすいと思います。

損する理由

初心者が、今まで説明してきた逆のことをやれば、もれなく損することができます。(笑)

後もう一つ、笑えない理由があります。

これをいったら私は抹殺されるかもしれない!!

でも勇気をもって書いてしまいましょう!

それは、「大手銀行」や「証券会社」の手数料が高いうえに、固有銘柄(分散しない)をすすめ、下がると売買をすすめる。

何度も売買させて手数料をとる。窓口会社だけが儲かる、ぼったくりといってもいいやり方をしていました。

最近では、金融庁もかなり問題視していて、業界全体として手数料が相当減ってきているようです。

大手銀行や証券会社は購入手数料3%、信託報酬2%でした。

これでは儲かるわけがない。

全てを兼ね備えた資産運用方法

初心者におすすめはこれ一本

今まで説明してきた、すべてが網羅されている方法をおすすめしますね。

楽天は”楽天経済圏”構想をまい進中です。楽天ですべての生活が成り立つ構想です。ですから楽天グループで購入すれば、すべてにポイントが付きそのポイントは楽天経済圏すべてで使えることです。更に人気の秘密は、SPU(スーパーポイントアッププログラム)です。

これによりポイントの倍率が上がり、ポイント獲得率・カード所有率・カード利用率の三冠王になっています。

楽天でんきとか楽天モバイルのように楽天経済圏が今後も増えていくことが予想されます。余談ですけど、楽天カードは持った方がいいカードではなく、持たないといけないカードといえます。

ついでのラッキー【つみたてNISA】

まさにインデックスファンドをやらせるてための制度です。

2018年~2037年の20年間最大800万円まで非課税になる制度が始めりました。

これを活用しないのはもったいないです。

つみたてNISA枠内で運用して、仮に年利が5%としたら

月々33,000円×10年=5,124,315円

月々33,000円×20年=13,564,111円

今のまま7%の年利だと

月々33,000円×10年=5,711,799円

月々33,000円×20年=17,190,580円

になります。

これでいくと、

17,190,570円-8,000,000円(つみたてNISA枠)=9,190,570円

複利がきいて、900万円ぐらい不労所得が発生しています。

また、

9,190,570円×20%=1,838,114円が本来なら収める税金

この180万円ぐらいが非課税になります。

まんざらでもないでしょ!

当然これも簡単設定できます。

詳しくはこちらで解説しています。

ついでの注意

株の平均的年利は3~5%です。

インデックスファンドは7%と今は好調ですが、いずれそのぐらいに落ち着いてくるのかもしれません。

巷をにぎやかす、投資ツールとか、ノウハウで10%とかいうのは、ほぼあり得ないでしょう。

株はパイの取り合いなので、おいしい話なんて庶民には回ってきません。

限られた少人数で勝った方が得だからです。

3~5%以上の話は嘘と考えてもいいでしょう。

ほかの金融商品でもおなじです。

大きく稼いでいる人の多くは、大きな運用資金をローリスク・ローリターンの商品で運用しています。

長期運用で複利を活用しているのですね。

運用資金が大きくなればなるほど、複利の効果は絶大になりますからね。

一攫千金なんて狙うと、痛い目に合いますからね。

お気を付けを!

資産運用には時間が掛かる

損をしない資産運用は、「分散、コツコツ、長期」なので資産としての効果が出るのに時間が掛かります。

ですが、稼ぎの柱としての資産運用は安定した不労所得として大変魅了的です。

資産運用は運用資金が大きくなればなるほど、”複利”の効果が大きくなります。

なので、おすすめは

副業をして、そこで稼いだ金額をドンドン運用資金に回すことです。

例えば、年利5%として

100,000円/月×10年=15,528,228円

100,000円/月×20年=41,103,367円

倍以上になります。

200,000円/月×10年=31,056,456円

200,000円/月×20年=82,206,734円

20年運用すると、積立額の倍以上になります。

複利の効果、使わないと損ですね。

このぐらいになると、経済的自由を獲得しているといってもいいでしょうね。

お金に左右されずに、やりたいことをやれる生活!

これを目指したいですね。

最後に

単純に「知って得する!知らずに損する!」情報は多く私たちの周りに存在しています。

今回紹介した、「インデックス投資」なんてまさにそうで、

今からでもすぐにやった方が断然お得です!

にもかかわらず、行動に移す人は100人に2,3人です。

ほとんどの人が行動しない!といわれています。

行動するか、しないか!

これが壁です。

全ては、原因があり結果が生まれます。

行動なしには、結果もなしです。

時間は有限で平等です。

今が変われば未来が変わる!

豊かな未来のために!

悪い習慣を断ち切り、今からこれから行動を始めましょう!

あなたの気づきとなれたら、うれしいです。

ではでは